信用卡还款比例下调:有银行调至5%

关于我们

发布日期:2025-08-19 05:54 点击次数:54

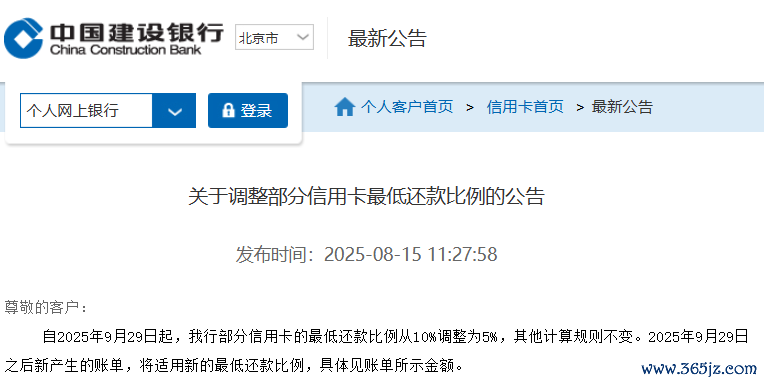

近日,建设银行发布公告称,自2025年9月29日起,我行部分信用卡的最低还款比例从10%调度为5%,其他盘算律例不变。2025年9月29日之后新产生的账单,将适用新的最低还款比例,具体见账单所示金额。

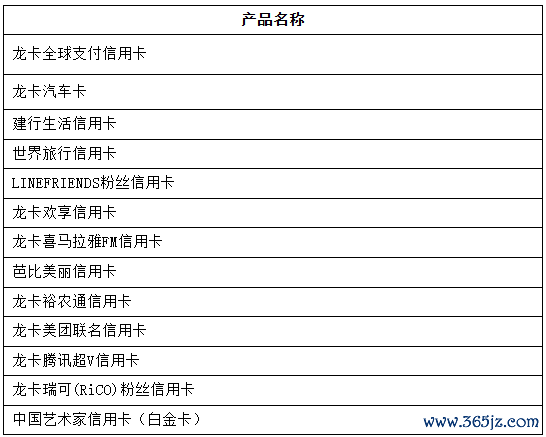

本次调度居品如下(对应的卡号段详见附件):

据POS圈支付网了解,银行镌汰信用卡的最低还款额比例主要为契合刻下市集、客户需求与体验,缩小抓卡东谈主还款压力;更有劲的扶持国度扩内需求、促耗尽战略的实施。但关于耗尽者来说,也意味着未还清的账单金额占比增多,可能面对更多的利息开销。

最低还款机制对用户信用纪录有径直影响

所谓的信用卡最低还款额,是指在信用卡还款日前需还款的最低名额,按此金额还款不会产生滞纳金,但应还款金额中的未反璧部分将产生透支利息。若还款金额低于最低还款额,抓卡东谈主一般要向银行支付一定比例的失约金。

不外,不竭所指的信用卡最低还款额比例主要触及卡内未结清的耗尽余额,并不包括一都应还款项。信用卡抓卡东谈主在进行骨子还款时,可能还需支付预借现款、利息、分期付款余额、失约金等其他款项,这些不竭会以全额计入每期的最低还款额中。

比如,《交通银行太平洋个东谈主信用卡领用合约》清楚,最低还款额=5%×当期一般耗尽余额+100%×当期预借现款余额+100%×当期利息余额+100%×当期分期余额+100%×当期其他支吾用度余额+5%×账户内通盘往期余额+100%×上期最低还款额未还清部分+100%×超出临时调度前信用额度部分的余额。

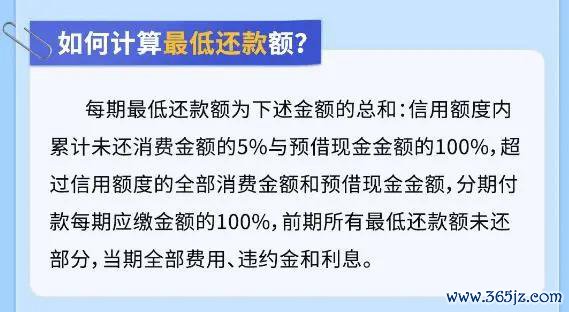

兴业银行信用卡中心2024年3月13日的微信公众号推文清楚,该行信用卡每期最低还款额为下述金额的总额:信用额度内累计未还耗尽金额的5%与预借现款金额的100%,跨越信用额度的一都耗尽金额和预借现款金额,分期付款每期应缴金额的100%,前期通盘最低还款额未还部分,当期一都用度、失约金和利息。

图片开端:兴业银行信用卡中心

图片开端:兴业银行信用卡中心跟着最低还款额比例的下调,大额抓卡东谈主受到的影响可能愈加显赫,而小额抓卡东谈主所受的影响可能不太理会。在财务压力下,用户可能面对奈何聘用还款额度的窘境。即便未能全都达到最低还款,只灵验户有还款意愿并有所活动,这在与银行交涉时会愈加有意。合座上,信用卡的最低还款机制对用户信用纪录有径直影响,促使用户严慎处置信用卡债务。

下调最低还款额会影响银行不良率吗?

信用卡的最低还款额不仅对抓卡东谈主的个东谈主信用纪录产生径直影响,还与银行的不良贷款率细巧有关。据了解,当信用卡抓卡东谈主未能偿还最低还款额时,该笔款项将被璀璨为落后。一朝落后本事跨越特定天数,该款项便会被离别为不良贷款。

关于当期账单,一朝落后发生,不论是一都仍是部分,不竭通盘这个词账单金额都会被归入矜恤类。若落后抓续至特定天数,该账单将被离别为次级类。不同银行的五级分类圭臬存在一定隔离。

当一张信用卡因落后而触发五级分类的调度时,依据审慎规画的原则,一些银行可能会进一步对该客户名下的其他信用卡以过甚他贷款居品实施相应的五级分类调度。这么的设施会影响该客户触及的信贷金钱拨备。

依据2023年7月1日启动实施的《交易银行金融金钱风险分类看法》,金融金钱凭据风险水平被离别为五类:闲居类、矜恤类、次级类、可疑类和耗费类,其中后三类统称为不良金钱。关于落后跨越90天的本金、利息或收益,交易银行应至少将其归为次级类,即划入不良金钱规模。

将最低还款额比例从10%降至5%的作念法,短期内缩小了客户的还款包袱,而况镌汰了落后发生的可能性。

| 海科 | 拉卡拉 | 随行付 | 中付 | 乐刷 |

| 星驿付 | 快钱 | 瑞银信 | 开店宝 | 付临门 |

| 银盛 | 合利宝 | 汇付 | 嘉联 | 金控 | 杉德 | 富友 | 钱宝 | 畅捷 | 易生 |

| 电银 | 盒子 | 盛付通 | 腾付通 | 团聚 |

加支付群、投稿、品牌战略商榷

2025年已有五家谱付派司被刊出!

又一家大行启动关闭信用卡分中心了

2024年各大行信用卡数据POS机乱收费容颜席卷通盘这个词行业刷卡手续费负责插足高费率时间!7家银行信用卡还款延期期及容差管事什么是三单合一,奈何查刷卡有莫得跳码?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP